Résultats financiers pour 2014

Survolez cette image interactive pour obtenir plus de détails.

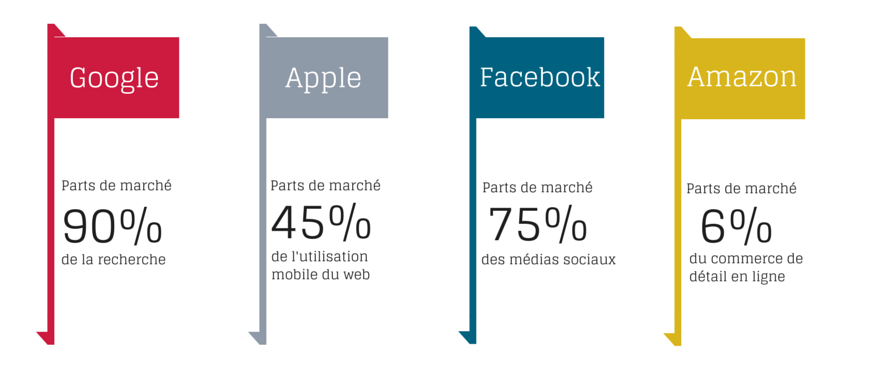

En termes de valorisation boursière, les quatre entreprises représentent 19% de l’indice S&P 500, un indice géré par l’agence de notation financière Standard & Poor’s reprenant les 500 grandes sociétés cotées sur les bourses américaines. Le secteur financier lui, à titre de comparaison, ne représente « que » 16% de l’indice. Il y a dix ans, le segment technologie représentait 11% de l’indice, et les leaders étaient IBM ainsi que Microsoft. La domination outrageuse des marchés par ces différents acteurs a déjà été évoquée, mais de manière plus précise. Ainsi, Google représente 90% de la recherche dans le monde, Apple 45% du trafic web issu des smartphones, Facebook 75% des pages vues sur les réseaux sociaux et Amazon, 6% des ventes en ligne dans le monde.

De plus, l’ascension de ces entreprises a été fulgurante : en l’espace de quatre ans, Google est devenu leader sur le marché des moteurs de recherche. En 2008, Internet Explorer totalisait 60% de parts de marché, quatre ans plus tard Chrome le remplace. En 2010, Apple vendait trois millions d’iPad en deux mois et demi, soit dix fois plus que ce que Microsoft réalisait en 2001 avec ses tablettes Windows XP. En dix ans, Facebook s’est accaparé 16% du temps passé en ligne chez les internautes américains. Une autre de leurs caractéristiques est de réinvestir lourdement dans l’expérience utilisateur, Amazon y consacrant 80% de sa trésorerie, Google et Facebook plus de 30%.

Business-model asymétrique

Le quatuor a, effectivement, un business-model irrégulier. Comme dit précédemment, les GAFA ont fait l’acquisition de plusieurs start-up rachetées à coups de milliards pour pouvoir étendre leurs champs d’activités. Ils pénètrent donc une industrie avec leur propre business-model pour déplacer les profits des leaders sur le marché. Leur particularité est de proposer la quasi intégralité de leur offre gratuitement dans un premier temps. Ils sacrifient donc des revenus et profits à court terme. Mais ce procédé leur permet d’atteindre un taux de rétention important de clients, qui seront par la suite plus enclins à payer pour d’autres services. Avant tout, ces groupes cherchent à multiplier les prises de contact avec le consommateur, et donc la collecte de données, qui est très précieuse pour analyser le comportement de ces derniers.

Selon les GAFA, la valeur d’un produit n’est pas intrinsèque. Elle change avec le temps et les usages. Et Jeff Bezos, patron d’Amazon, de rappeler : « Nous voulons faire de l’argent quand les gens utilisent nos terminaux, pas quand ils achètent nos terminaux ». Fabernovel, cabinet à l’origine d’une étude sur les GAFA, cite l’exemple de la liseuse Kindle d’Amazon, vendue à perte. Au bout de cinq mois, la liseuse devint cependant enfin rentable. Les GAFA sont souvent perdants sur le contenant, mais très rarement sur le contenu. De plus, ces entreprises ne campent pas sur une seule activité. Avec iTunes et Apple Pay, Apple progresse dans le paiement en ligne. Amazon développe une vaste offre cloud pour les entreprises et Facebook s’est lancé, avec l’achat d’Oculus Rift, dans le casque de réalité virtuelle, spécialement conçu pour améliorer l’expérience gamer.

Certaines de ces nouvelles activités – notamment le cloud pour Amazon – sont nettement plus rentables que les anciennes. Les acteurs pénétrant au sein de ces marchés complémentaires font ainsi le pari que les pertes liées aux coûts de pénétration du marché seront inférieures aux profits générés par sa capture (70% de part de marché d’Android et de publicité mobile pour Google, la Kindle Fire et les achats en ligne pour Amazon, Google Maps et les annonces géo-localisées,…). Le groupe des quatre privilégie donc les profits à long-terme et la fidélisation de ses clients pour pouvoir leur vendre du contenu à forte valeur-ajoutée (services, applications, …).